-

5월3주차 세계 원자재 시장 동향과 전망그래도 하고 싶은 이야기들 2022. 5. 23. 06:17728x90반응형

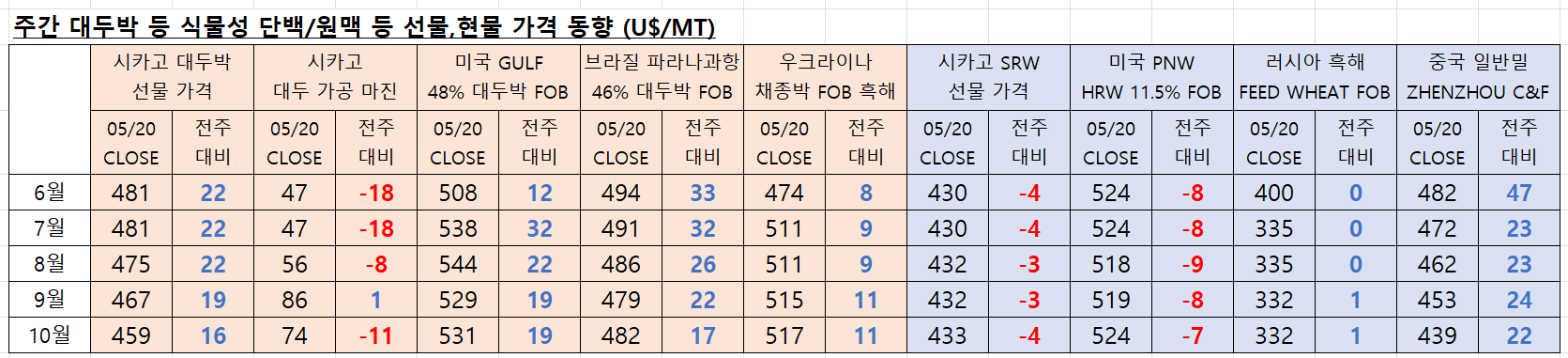

지난 주 BULLISH한 USDA REPORT 발표 이후 강한 상승세가 유지되던 유지 곡물 시장이 이번 주에는 UN의 러시아 협상 소식 등으로 원맥, 옥수수 부문에서는 전반적인 가격 조정 장세가 나타났습니다. 대두 부문의 경우는 중국의 코로나 봉쇄가 해제되면서 대두 등의 수요가 일시적으로 크게 증가할 수 있을 것이라는 기대감이 반영되고 미산 대두구매가 재개되면서 빠른 상승세가 나타나고 있습니다.

특히 지난 3주간 조류 독감 등으로 가격 하락폭이 컸던 대두박의 가격 회복 폭이 상대적으로 커 보였습니다.

우크라이나에서는 전쟁이 진행되고 있으면서도 다른 한쪽에서는 옥수수, 원맥의 수출이 진행 중이라는 점, UN의 대 러시아 협상이 진행 중이라는 점 등의 동유럽 변수가 하락요인으로 작용하고 있음을 인지할 필요가 있습니다.

그럼에도 불구하고 유지 곡물 부문 전반적으로 수급에 여유가 없는 상황은 여전히 상승 장세를 주도하고 있는 가장 큰 요인입니다.

또한 미국의 대두 가공 마진이 근월물 위주로 마이너스로 돌아섰음을 주목할 필요가 있습니다. 인도네시아의 팜유 수출 재개 등으로 식용유 가격까지 하락하고 있어 당분간은 마이너스폭이 커질 가능성이 큽니다.

문제는 중국의 대두 가공 마진까지 좋지 않은 상황이라는 겁니다. 경기도 좋지 않고 코로나 봉쇄는 계속되고 있는데 가공 마진까지 좋지 않습니다. 그런데 중국은 미산 대두를 이번 주부터 다시 구매하고 있습니다.

일단 이번 주에는 옥수수, 밀을 중심으로 가격의 조정 기미가 보여지고 있습니다만 전반적인 수급 상황은 꼭 가격이 빠질 수 있는 건 아닙니다. 상승의 요인들을 정리해 보면 다음과 같습니다.

1) 러시아에 대한 경제제재의 효과가 미약한 상황에서 UN의 협상을 러시아가 받아들일 가능성이 크지 않다는 점

2) 미국 신곡 옥수수, 대두 등의 파종 진척이 크게 개선되고는 있으나 옥수수의 지난 5년간 파종 진척도가 67% 인 점을 감안하면 여전히 크게 처진 상황인 데다가 노스 다코타 주 (파종 진척도 2%) 등 북부 지역의 상황이 좋지 않은 상태임.

3) 프랑스 등 서유럽의 원맥, 옥수수 작황이 가뭄으로 좋지 않다는 점

4) 브라질 옥수수 신곡의 생산량 또한 최근의 가뭄으로 인해 3~4백만 톤 이상 감소할 수 있다는 점

5) 수확이 시작되고 있는 미국의 겨울 밀 YIELD가 좋지 않다는 점 등등의 가격 상승 요인들을 충분히 감안해야 합니다. 북반구에서 본격적으로 SUMMER WEATHER MARKET 이 시작된다는 점도 감안되어야 할 요인입니다.

앞으로도 매우 VOLATILE한 유지 곡물 시장이 상당 기간 유지될 가능성은 매우 높습니다.

미국의 가뭄 전망되입니다. (5/19~8/31) 타이트한 곡물 수급을 감안하면 올 여름 미국의 날씨 상황은 매우 중요한 시장 요인이 될 것으로 전망됩니다. 그런데 전망이 그리 좋아 보이지 않습니다. 위 지도에서도 볼 수 있듯이 미시시피 강을 중심으로 동부와 서부가 전망이 극명하게 갈리고 있습니다. 서부는 매우 심한 가뭄이 올해에도 이어질 것으로 보입니다. 3년 연속 가뭄입니다.

반면 동부는 비가 너무 많이 옵니다. 파종이 늦어지고 있습니다. 불안한 상태입니다.

이번 주에 인도네시아 정부는 여러가지 이유들로 인해 팜유 수출을 5/23 부터 재개한다고 발표했습니다. 이로 인해 대부분의 식용유 가격들은 하락했습니다. 그러나 일종의 변칙적인 수출 쿼터 제도를 적용하는 것으로 알려지면서 실제 팜유 시장의 가격 하락폭은 기대만큼 크지는 않았습니다.

팜유와의 경쟁 유종인 대두유 등이 차라리 하락폭이 상대적으로 더 컸습니다. 식용유 가격의 하락세 지속 여부는 지켜 봐야 할 것 같습니다.

이번 주 원유 시장은 지난 주 대비 소폭 상승하면서 마감되었습니다.

경제 제재를 당하고 있는 러시아산 원유, 천연가스를 인도에 이어 중국까지 구매에 본격적으로 나서고 있는 상황이 이번 주간 원유 시장의 가격상승을 주도했다고 볼 수 있습니다. 중국의 코로나 봉쇄가 언제든 끝이 나면 본격적으로 러시아산 뿐 아니라 모든 원산지의 원유를 묻지마 구매할 것이라는 기대감도 크게 작용하고 있는 상황입니다.

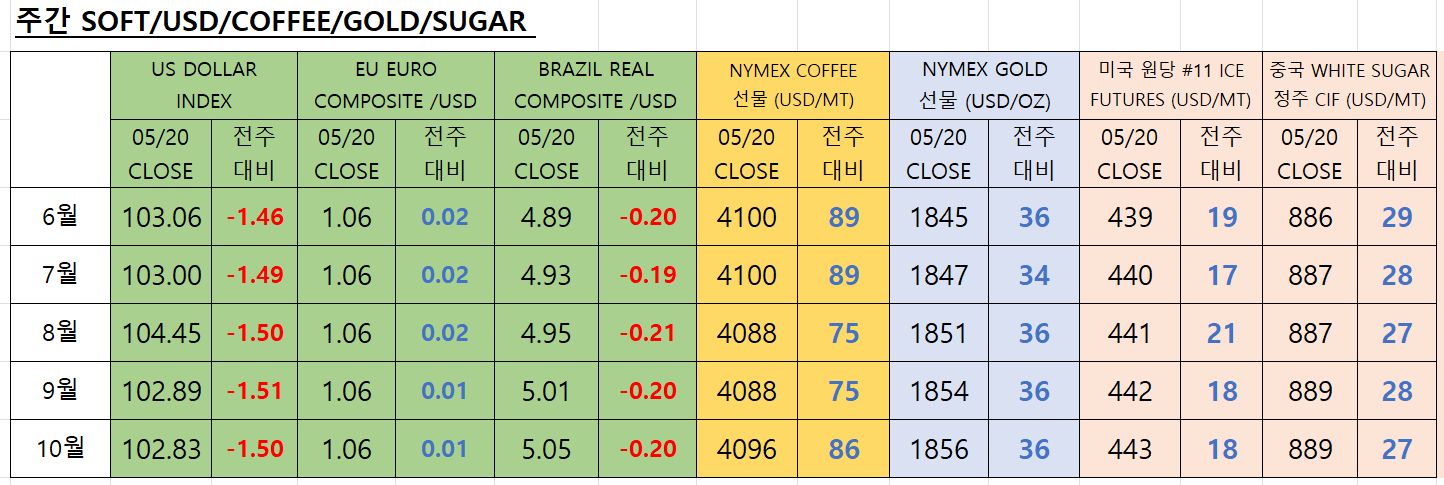

USD INDEX는 전주 대비 큰 폭으로 조정을 보이면서 마감이 되었습니다.

전주 대비 1.46포인트가 하락했습니다. 일본 엔화 등의 저점 확인 등으로 인해 지수가 하락했으며 일부 기술적인 조정 영향도 있었던 것으로 판단됩니다.

그러나 시장에서의 US DOLLAR에 대한 수요는 여전히 매우 강할 것으로 예상되고 있습니다.

원자재, 주식 시장 등에서 빠져나온 자금들의 CASHING OUT 수요가 달러로 몰리고 있는 상태이기 때문입니다.

그리고 커피의 가격 상승 움직임을 당분간은 지켜볼 필요가 있어 보입니다. 2021년에 이어 22년에도 중남미 아라비카 커피의 생산량이 기대 수준에 크게 못 미칠 가능성이 커지고 있기 때문입니다. 이미 동남아산 로부스타 커피의 생산량은 2022년 초반 코로나 확산 등으로 크게 피해를 입은 상태입니다.

728x90반응형LIST'그래도 하고 싶은 이야기들' 카테고리의 다른 글

중국 정부의 경기 부양책 발표에도 주식은 하락하고... (22) 2022.05.25 중국의 엄청난 경기 부양책들... 결국은 스테로이드 부작용의 가능성? (24) 2022.05.24 ELONGATE SCANDAL 로 인한 테슬라의 주가 하락...누구의 책임인가? (20) 2022.05.21 골드만삭스가 예상하는 미국 경제에 불황이 올 확률은? (12) 2022.05.20 UN의 갑작스러운 소환과 곡물 가격의 폭락... (9) 2022.05.19