-

10월2주차 세계 원자재 시장 동향과 전망그래도 하고 싶은 이야기들 2022. 10. 17. 11:14728x90반응형

미국의 인플레이션 정도를 파악해볼 수 있는 9월 CPI가 시장 예상치보다는 높은 8.2% 로 발표되면서

미국의 인플레이션이 여전히 우려되는 수준이라는 것이 다시 확인되었습니다.

지난 8월보다는 0.1% 하락하기는 했지만 결국 큰 폭의 움직임은 보이지 않았고 특히 일반 소비자들이

인플레이션에 대해서 직접적으로 체감할 수 있는 주거비, 식료품비, 기름값 등에서 그 정도가

여전히 매우 높은 수준으로 파악되었습니다.

그러나 이를 바라보는 정부, 소비자들의 시각이 지난 1분기때와는

크게 달라지고 있음을 인지할 필요는 있습니다.

일반 사람들은 그동안 코로나 팬더믹으로 인한 안정적인 공급 시스템의 붕괴 여파, 무역 분쟁,

러시아의 우크라이나 침공 등으로 인해 결국 인플레이션이 심화되었고

이를 통제하기 위해서 정부가 주도하는 금리 인상, 기업의 정리 해고 등의 고통을

큰 저항없이 받아들였다고 볼 수 있습니다.

하지만 지난 8월 이후에는 흑해 곡물 수출이 재개되고 원유 가격의 하향 안정화가 일단

지속되고 있음에도 불구하고 물가에 큰 변동이 없다는 점을 지적하는 여론이 빠르게 증가하고 있는 겁니다.

결국 원부자재의 원가 하락 요인이 실제 물가의 하락으로 나타나고 있지 않다는 것은

중간에 기업들의 과도한 이익 실현 때문이라는 주장들이 설득력을 얻고 있는 상황입니다.

또한 이를 적절히 관리해야 할 미국 정부가 제대로 역할을 하지 않고 있다는 비판도 늘어나고 있습니다.

이번 3분기 기업들의 분기 실적 보고가 주목을 받고 있는 이유이기도 합니다.

유지 곡물 가격은 전반적으로 지난 주보다 가격이 상승했습니다.

BULLISH한 USDA 10월 보고서 영향과 불안한 동유럽 사태, 부진한 EU의 옥수수 생산량 ,

아르헨티나의 가뭄 진행 상황 등이 북미의 HARVEST PRESSURE,

여전히 부진한 중국 대두 구매 등의 하락 요인들의 영향력을 넘어선 한 주간이었습니다.

인덱스 펀드들의 4분기 포지션 조정도 또한 이번 주간 가격 상승의 한 요인이라고 보여 집니다.

전 세계에 3년 연속으로 나타나고 있는 라니냐 현상에 대한 우려감 또한 커지고 있습니다.

이미 아르헨티나에서는 지난 두 달간 주요 곡물 생산 지역에서 심각한 수준의 가뭄이 진행 중이며

브라질 중남부 지역으로 확산되고 있는 상황입니다.

북미 서부, 서남부 지역의 가뭄 상태도 나아질 기미가 없습니다.

반면 호주, 동남아, 인도 등의 지역에는 큰 비로 인한 홍수 피해 등이 이미 발생하고 있는 상태입니다.

이번 주에 나타난 호주 동남부의 홍수 피해는 밀 작황 등에 꽤나 큰 것으로 알려지고 있습니다.

말레이시아, 인도네시아 등의 팜 생산에도 영향을 주기 시작한 것으로 보입니다.

다시 한번 라니냐 현상이 작년에 이어 이번 4분기 유지 곡물 시장의

새로운 변동 요인으로 떠 오를 가능성은 매우 큽니다.

최근 팜유 가격의 회복이 빠르게 진행되었음에도 불구하고 팜유와 대두유간의

가격 스프레드는 여전히 $4~500/톤 수준이 유지되고 있습니다.

인도네시아가 국내 재고 처리를 위해 급박하게 수출을 진행하면서

그만큼 남미 국가들의 대두, 대두유 수출 물량이 감소했다고 볼 수 있습니다.

가격 차이가 현 수준을 유지하게 되면 이와 같은 수출 물량의 불균형은 당분간 지속될 가능성이 큽니다.

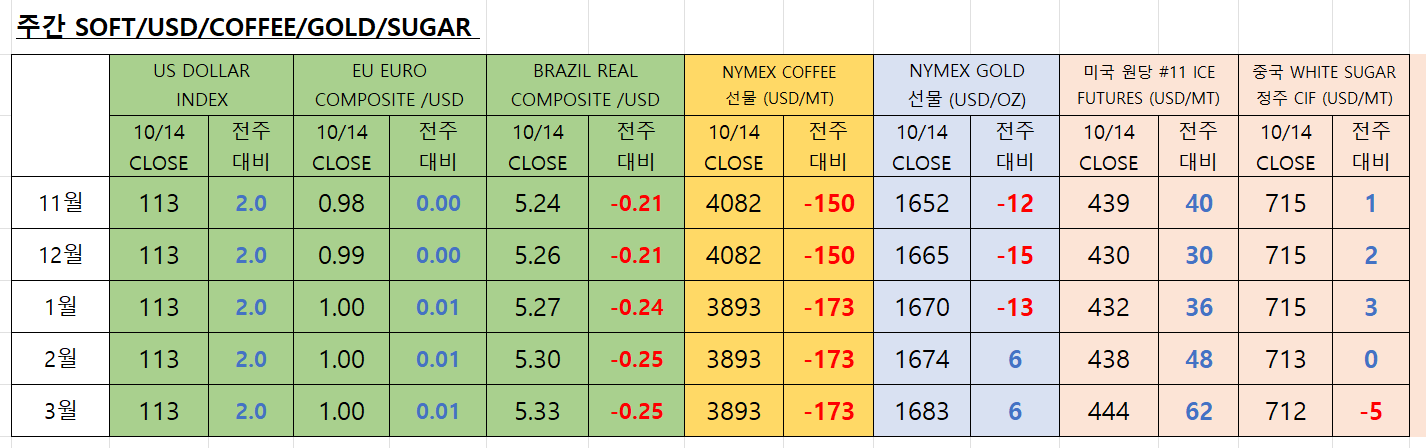

US DOLLAR INDEX는 STRONG CPI 영향으로 다시 상승세가 시작되었으면

주중 한때 USD/JPY 환율은 34년 최저가까지 기록했습니다.

STRONG DOLLAR 현상은 장기화 가능성이 큽니다.

원유 가격은 전주 대비 하락했습니다.

OPEC의 2백만 배럴 감산이 현실적으로 쉽지 않다는 것과

중국의 경기침체 장기화 가능성이 코로나 재봉쇄와 연계되면서 결국 다시 하락세가 시작된 것으로 판단됩니다.

커피, 설탕 등 SOFT 원자재 부문도 전 세계적인 경기 침체의 가능성으로 가격은 다시 조정세에 진입했습니다.

728x90반응형LIST'그래도 하고 싶은 이야기들' 카테고리의 다른 글

시진핑의 3연임...코로나 봉쇄 연장...경기침체 심화 (10) 2022.10.19 이상한 월요일... 그래도 주식은 올랐습니다... (6) 2022.10.18 중국의 인민대회...푸틴과 UN 회담... 방향 재설정의 시기... (14) 2022.10.15 베이징 고가도로에 걸린 충격적인 플래카드...중국의 현재 모습... (8) 2022.10.14 중국에 대한 미국의 압박...이번 주말, 시진핑의 인민대회 연설의 의미 (8) 2022.10.13