-

6월1주차 세계 원자재 시장 동향과 전망그래도 하고 싶은 이야기들 2022. 6. 6. 06:26728x90반응형

이번 주는 러시아와 우크라이나 간의 곡물 수출 루트 확보 경쟁이 곡물 시장 가격의 방향을 극적으로 전환시켜 놓은 주간이었습니다. 러시아가 우크라이나를 침공한지 이제 100여일이 넘으면서 전쟁은 장기전으로 진행되고 있는 상태입니다.

그럼에도 불구하고 우크라이나는 예년의 70% 수준까지 신곡을 파종한 상태입니다. 그리고 인근 국가의 철도, 트럭 망

등을 활용해서 상당량의 옥수수, 밀 등을 수출까지 하고 있습니다.

여기에 더해 우크라이나는 주변국들과의 공조를 통해 발틱해를 통한 곡물수출을 준비 중입니다.

이제 급해진 것은 러시아입니다. 그동안 무력으로 흑해 항구들을 확보하고 동유럽의 곡물 수출을 일종의 전략 무기화 하면서 서방 측을 다양하게 압박하던 러시아 입장에서는 우크라이나가 이렇게 수출도 하고 농사도 짓고 하면 문제가 되는 겁니다. 어쩔 수 없이 터키와 함께 흑해를 통한 곡물 수출을 인도적인 차원에서 개방한다는 식으로 태세 전환이 이뤄진 겁니다.

결국은 그 동안 정상적인 수출이 불가능했던 수백만 톤의 옥수수, 밀 등이 세계 시장에 다시 공급이 될 수 있는 계기가 만들어진 것으로 볼 수 있습니다.

이는 전쟁 프리미엄이 곡물 시장에서 빠르게 빠져나가는 계기가 되었음을 의미합니다.

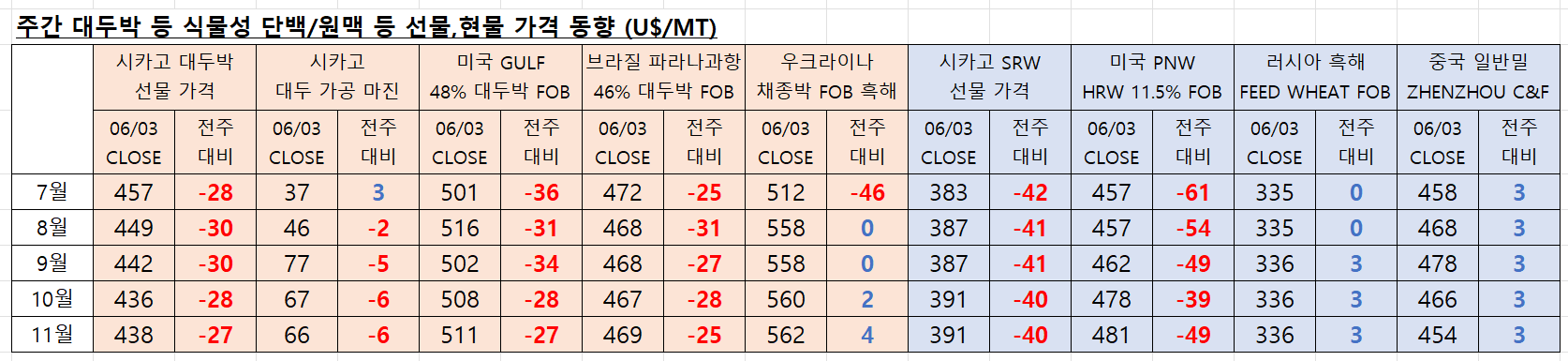

시카고 선물 시장을 기준으로 보면 이번 주에만 원맥 $40/톤, 옥수수 $20/톤 수준의 가격이 하락했습니다.

여기에 더해서 일단 북미의 신곡 옥수수 파종 등이 더 이상의 큰 이슈 없이 마무리되었다는 점,

미국 연준의 TAPERING이 6월부터 본격적으로 시행되며 금융권의 유동 자금을 빠르게 흡수하고 있다는 점,

6월 이후에도 연준의 달러 금리 인상이 잇달아 계획되어 있다는 점 등이

펀드들의 운용 포지션 축소와 연계되면서 보유하고 있던 LONG 포지션 매도 물량이 크게 늘어나고 있기도 합니다.

이러한 요인들이 결국 이번 주 곡물 시장의 가격 하락을 이끌었던 원인들이라고 할 수 있습니다.

남미의 옥수수 등 신곡 수확이 마무리되면서 빠르면 7월부터 선적이 가능하다는 점도 현물 시장에서는 주요한 가격 압박의 원인이 되고 있습니다.

브라질 옥수수가 당초 예상보다 생산량이 크게 줄었다고는 해도 여전히 기록적인 수준인 130백만 톤 수준임을 감안해야 합니다. 호주 역시 지난 해보다는 생산량이 약 10% 정도 줄어들겠지만 일단 원맥 생산량이 32백만 톤 수준을 유지할 것이라는 전망도 약세요인이 되고 있다고 볼 수 있습니다.

그러나 분명히 인지하고 있어야 할 내용은 FUNDAMENTAL하게는 곡물 시장 전체가 여전히 불안한 상태라는 것입니다.

다음 주 금요일 발표되는 6월 USDA WASDE REPORT에서 이러한 BULLISH POINT들이 다시 한번 상기되어질 가능성이 큽니다.

프랑스와 독일 남부 등 유럽의 주요 밀, 보리 생산 지역에서는 여전히 심한 가뭄이 진행되고 있으며 미국의 겨울밀 지역 또한 수확이 진행되면서 실제 YIELD가 어떻게 나오느냐를 두고 봐야 합니다. 그리 좋지만은 않을겁니다.

그리고 중국의 상황이 변수입니다.

중국의 코로나 봉쇄가 상해를 시작으로 6월부터는 점차 해제가 되지 않겠 느냐는 의견들이 여전히 다수이기는 하지만 공식적인 봉쇄 해제 하루만에 상해의 일부 지역이 다시 봉쇄에 들어갔다는 소식들이 나오고 있습니다.

솔직이 현재 중국의 코로나 상황은 팬더믹에 대한 대응이 아닌 일종의 내부 권력 투쟁이라는 의견들에 이제는 더 믿음이 갈 정도입니다.

중국발 불확실성의 불안감이 점차 커지고 있습니다. 곡물 시장의 폭탄입니다.

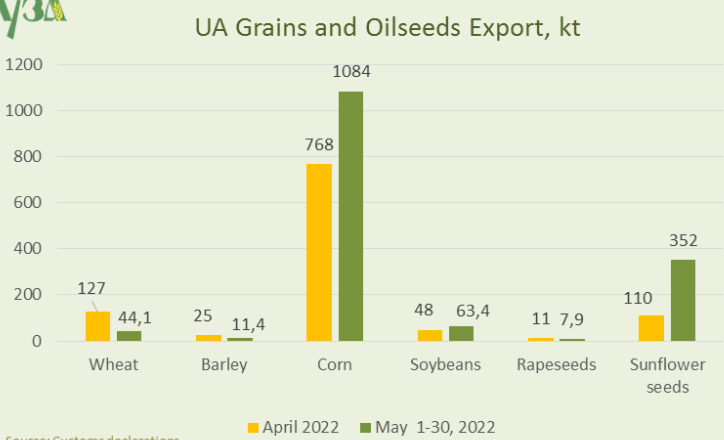

우크라이나 4,5월 곡물 수출 물량 우크라이나는 지난 5월에만 옥수수 백만 톤을 수출했습니다. 폴란드, 벨라루스 등 인근 국경을 대고 있는 국가들로 철도, 트럭 등을 통해 수출한 실적입니다. 러시아가 장악하고 있는 흑해 항구들을 꼭 활용하지 않더라도 수출이 가능하다는 것을 보여준 것입니다.

이제 우크라이나는 흑해가 아닌 북쪽의 발틱해를 통한 곡물 수출을 준비중입니다.

폴란드, 리투아니아, 벨라루스 등과의 공조가 필요하지만 충분히 가능한 그림입니다. 수백만 톤의 옥수수, 밀이 세계

시장에 공급이 될 수 있다는 가능성 만으로도 시장에 미치는 영향이 이 정도입니다.

6월부터 미국 FED의 본격적인 TAPERING이 시작되고 있다는 점, 약해지고는 있으나 여전히 미국, 유럽을 중심으로 진행 중인 강한 인플레이션에 대한 우려, 중국발 아시아권의 경기 침체 가능성 등이 복합적으로 얽히면서

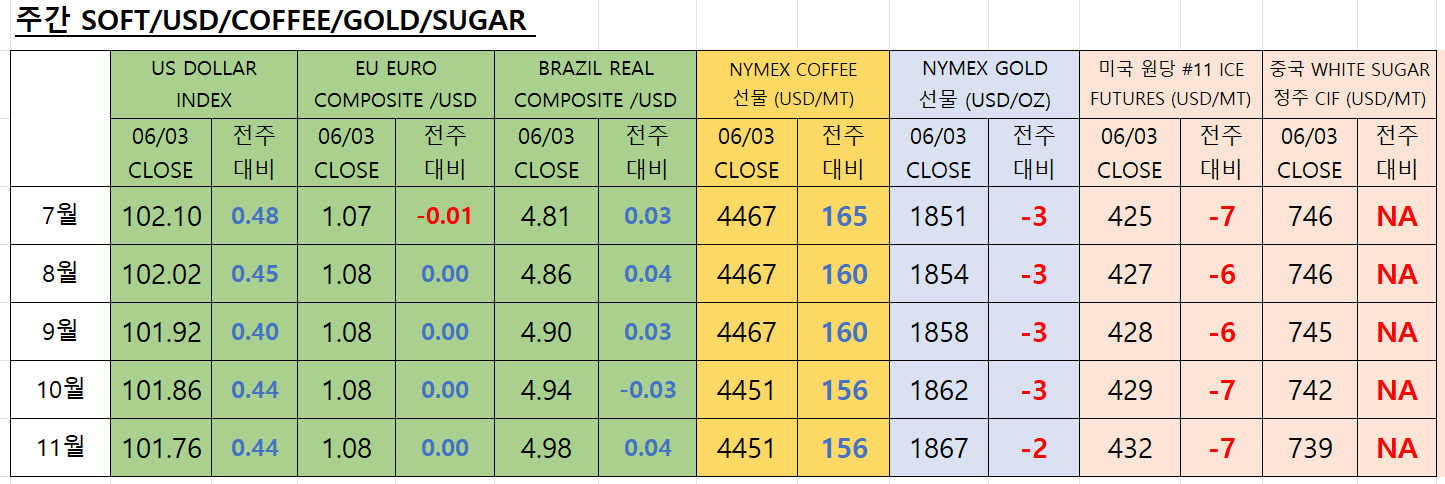

이번 주의 US DOLLAR VALUE는 다시 큰 폭의 상승했습니다. US DOLLAR INDEX는 0.48포인트 상승하면서 다시 102포인트 선을 상향 돌파했습니다.

원유 가격 또한 유럽 국가들의 러시아산 원유 수출 물량에 대한 추가 제재, 미국/유럽의 재고 감소폭 확대 등의 요인으로 큰 폭으로 상승하고 있습니다.

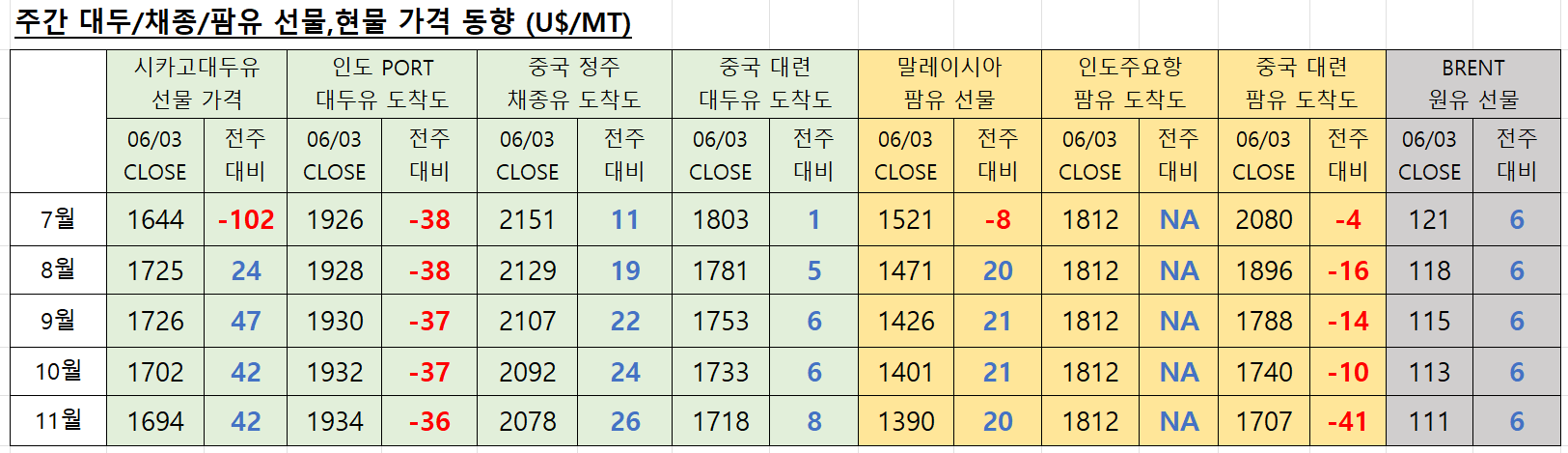

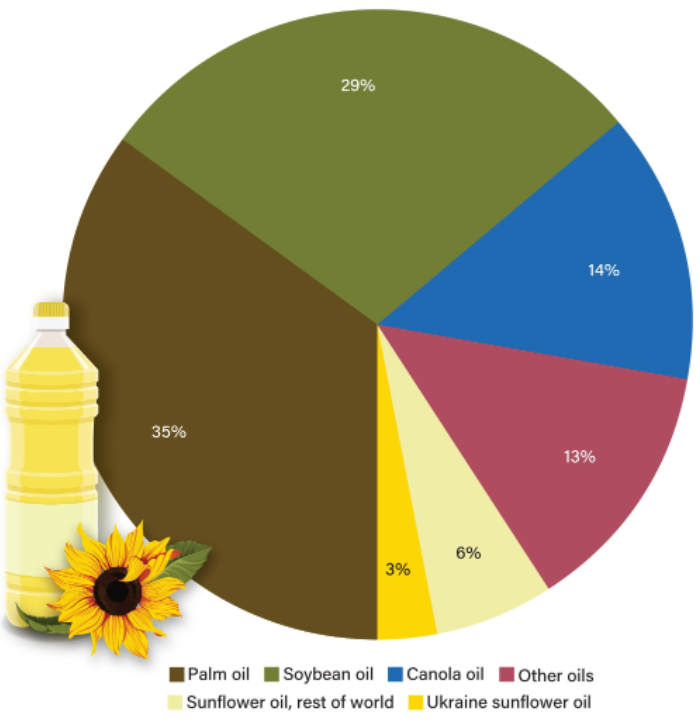

인도네시아의 매우 현실적인 수출 통제 조치가 여전히 식용유 시장에서는 가격 상승 요인으로 작용하고 있지만 이번 주 식용유 시장의 하이라이트는 동유럽산 해바라기유의 수출 정상화 가능성이었습니다.

우크라이나의 매우 적극적인 자체 수출 경로 확보에 대한 움직임이 가시화되면서 러시아가 통제하고 있던 흑해 수출 경로의 프리미엄이 크게 떨어졌다고 볼 수 있습니다. 이는 이번 주 유럽 내 채종유 가격 등의 하락에 주요 원인이었으며 앞으로도 식용유 시장 가격 움직임에 큰 영향을 줄 것으로 보입니다.

세계 식용유 시장의 MARKET SHARE 입니다 커피 가격의 상승세가 심상치 않습니다. 역시 작황 부진에 따른 공급량의 감소라는 가장 기본적인 시장 요인을 이겨낼 외부 요인은 없는 것 같습니다.

728x90반응형LIST'그래도 하고 싶은 이야기들' 카테고리의 다른 글

이 시점에서 인도가 러시아의 뒤통수를 때린다면? (27) 2022.06.08 만일 중국, 러시아, 인도가 연합한다면 어떻게 될까요? (38) 2022.06.07 인간의 보편적인 가치가 무너져가고 있습니다... (32) 2022.06.04 만일 러시아가 이번 전쟁에서 승자가 된다면... 세상은 어떻게 변할까요? (24) 2022.06.03 시중에 달러가 말라가고 있습니다... (26) 2022.06.02