-

9월1주차 세계 원자재 시장 동향과 전망그래도 하고 싶은 이야기들 2022. 9. 5. 08:01728x90반응형

불안한 GLOBAL MACRO 경제 상황이 유지 곡물 뿐 아니라 원유, 석탄, 철광석 등 주요 원자재 대부분의

시장에 매우 큰 불확실성을 공급해주고 있는 상태입니다.

불안한 구조가 이렇게 유지되다 보니 시장의 전개 방향 또한 매우 극단적인 현상들이 나타나고 있습니다.

이번 주의 곡물 시장의 가격 동향 또한 주 초반 급등세가 나타나다가 주 후반 무너지는 등 방향을

확실히 상실한 듯한 모습들이 반복되어 나타나고 있습니다.

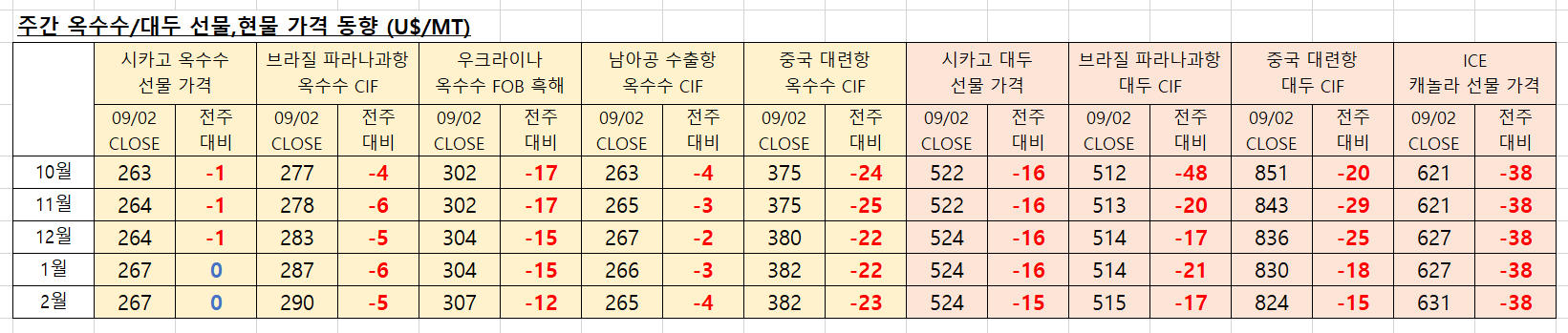

그러나 확실한 것은 지난 8월부터 시작된 우크라이나의 흑해 곡물 재개로 인해

세계 곡물 시장의 가격은 큰 폭으로 하락하고 있다는 점입니다.

우크라이나는 지난 8월 한달간 총 86개 벌크 모선의 선적을 통해서 1.2백만 톤의 옥수수와

약 40만 톤의 밀, 약 15만 톤의 해바라기 유지 종자 등의 수출이 이뤄졌습니다.

옥수수 등 대부분의 곡물 가격 수준은 러시아의 우크라이나 침공 전 수준까지 하락한 상태입니다.

미국, 유럽 등의 인플레이션이 아직도 진행 중임에도 불구하고

유지 곡물 가격이 하락하고 있다는 점을 주목할 필요가 있는 겁니다.

미국, 유럽을 중심으로 하는 서방권 경제는 여전히 극심한 인플레이션으로 인해 고통받고 있으나

중국을 중심으로 하는 비 서방권 경제는 심각한 수준의 경기 침체가 진행되고 있다는 현실을 직시할 필요가 있습니다.

결국 곡물 가격의 하락세는 중국 등의 경기 침체로 인한 수요 감소의 여파가 결정적이었음을

인지하는 것이 맞다고 보는 겁니다.

특히 세계 최대 원자재 생산국이면서 동시에 소비국인 중국의 경기 침체 상황은

매우 심각한 수준인 것으로 알려지고 있습니다.

이번 주만 해도 코로나 봉쇄는 청두 등 중국 내륙의 대도시까지 확대되고

전국적인 수준의 코로나 봉쇄가 10월 인민대회 이후 최소한 내년 3월까지는

지속될 가능성이 크다는 의견들까지 나오고 있습니다.

코로나가 심각해서 봉쇄하는 것이 아니라 시진핑 정권의 실정을 감추기 위한 변명거리로

코로나가 활용되고 있다는 것은 이제 거의 글로벌하게 받아들여지는 분위기이기는 합니다.

중국의 곡물 구매 수요가 살아나지 않는 이상은 곡물 가격의 하락세는 당분간 지속될 가능성은 큽니다.

또한 9월 중순부터는 대부분의 북반구 주요 곡물 생산국들의 수확이 본격적으로 시작된다는 점을 주목할 필요가 있습니다.

이 시점에서 우리는 유지 곡물 시장을 대두, 채종 등의 유지 부문과 옥수수, 밀의 곡물 부문으로

나눠서 볼 필요가 있습니다.

대두, 채종 등의 유지 부문은 매우 안정적인 신곡 공급이 예상되고 있습니다.

미국의 대두 뿐 아니라 캐나다의 캐놀라, 유럽의 채종, 해바라기 등도 작황이 좋습니다.

EU와 캐나다의 채종생산 상황입니다. 전년 대비 생산량도 크게 증가할 가능성이 큽니다.

여기에 세계 최대 수입국인 중국의 대두 수입량이 올해 95백만 톤 이하로 감소할

가능성이 크다는 점까지 감안한다면 대두 등의 유지 부문 가격의

추가 하락 가능성은 매우 커진다고 볼 수 있습니다.

반면 옥수수, 밀의 상황은 그렇지 않습니다.

일단 옥수수 공급 부문의 불확실성이 매우 큽니다.

이미 EU의 옥수수 신곡 생산량 감소는 55백만 톤 이하로 거의 팩트화 되는 분위기입니다.

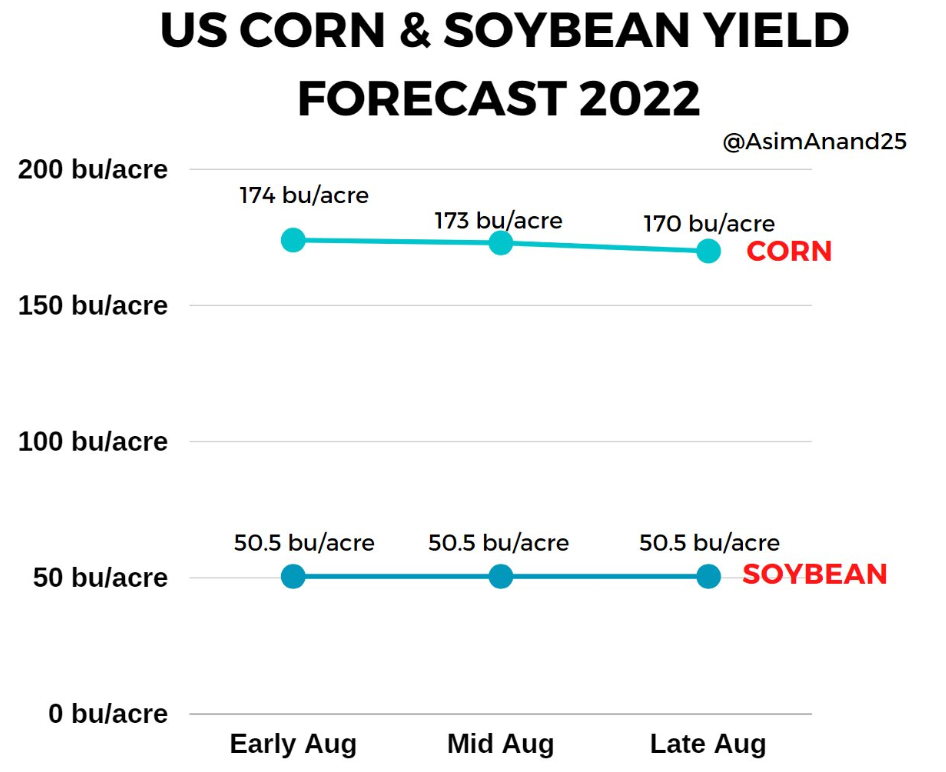

여기에 미국의 신곡 생산량에 대한 의구심이 연일 커져가고 있습니다.

필드에서는 Yield 등이 USDA 전망치보다 크게 하락할 가능성이 큰 것으로 보고 있습니다.

유지 부문과 곡물 부문의 fundamental한 수급 구조가 달라지고 있습니다.

가격의 방향 전개도 더욱 상이해질 가능성이 큽니다..

지난 주 미국 FED 의장의 잭슨 홀 발언 이후 미국 달러의 초 강세 상황이 길어지고 있습니다.

이번 주에는 2002년 이후 처음으로 US DOLLAR INDEX 110 포인트 상향 돌파가 나타나지는 않았으나

조만간 현실화될 것으로 전망되고 있습니다.

독일의 인플레이션 상황이 2차 대전 이후 가장 좋지 않은 상태라는 점, 영국의 CPI 또한 10%를 넘어서는 등

오히려 미국의 인플레이션 상태는 상대적으로 나아지고 있지만

EU의 상황이 좋지 않다는 점을 주목할 필요가 있는겁니다.

현 상황이 US DOLLAR INDEX가 20년 최고점을 넘어설 수 밖에 없는 현실임을 잘 보여주고 있습니다.

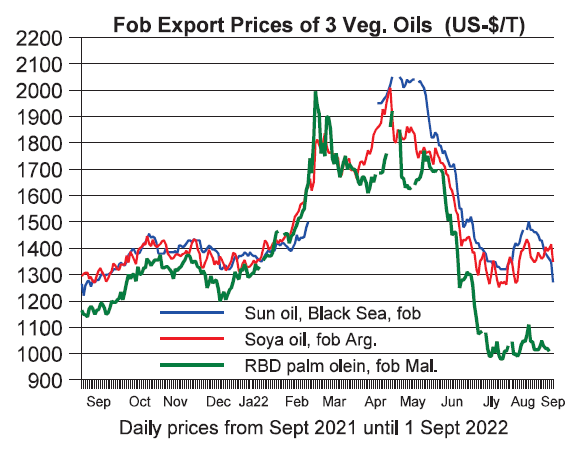

원유 가격은 이란의 원유 시장 복귀 가능성이 커지면서 하락세가 유지되고 있으며

원유 가격의 하락세를 유지하면서 식용유 가격 또한 팜유를 중심으로 하락세가 이어지고 있습니다.

캐나다, 유럽 등의 채종, 해바라기 종자의 생산이 예년 수준으로 크게 복귀하는 데다가

중국의 유지 관련 수요가 경기 침체로 인해 크게 부진한 상태입니다.

다음 주 초반에 열리는 OPEC+ 미팅에서 원유 감축 물량을

어느정도 까지 보느냐가 주요 변수가 될 것으로 전망됩니다.

728x90반응형LIST'그래도 하고 싶은 이야기들' 카테고리의 다른 글

유럽의 죽음...신자유주의가 가져온 또 하나의 공포... (23) 2022.09.07 현 시점에서 펀드들의 원자재 포지션 운용 현황은? (22) 2022.09.06 중국 코로나 자가 봉쇄, 내년 3월까지 지속 가능성... (4) 2022.09.03 중국의 코로나 봉쇄 확대와 원유가격의 폭락... (12) 2022.09.02 기본적으로 미국 FED는 금리를 내릴 생각이 없음... (9) 2022.08.31